Freie Mitarbeit & Scheinselbständigkeit

Bei Abschluss eines freien Mitarbeitervertrages ist dringend anwaltliche, einzelfallbezogene Beratung und Überprüfung bereitsbei Entwurf des Vertrages anzuraten. Hierbei ist auch zu überprüfen, ob und inwieweit eine Abstimmung mit den zuständigen Sozialversicherungsträgern im sogenannten Clearingsverfahren und notfalls auch eine verbindliche Anfrage bei den Steuerbehörden sinnvoll ist.

Das sollten Sie wissen

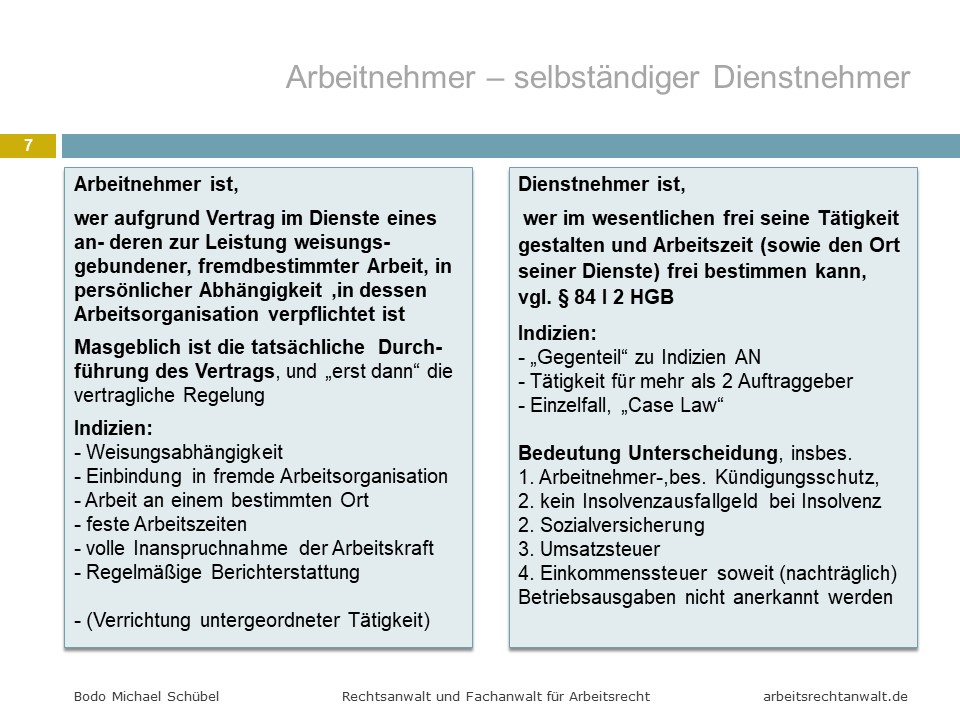

Freie Mitarbeit ist die selbständige unternehmerische Tätigkeit einer natürlichen Person für einen fremden Auftraggeber auf dienst- oder werkvertraglicher Grundlage. Grundsätzlich unterscheidet sich die freie Mitarbeit von der Arbeitnehmereigenschaft durch die selbständige unternehmerische Tätigkeit.

Die Abgenzung zwischer freier Mitarbeit und einem Arbeitsverhältnis kann im Einzelfall sehr schwierig sein, und sollte nicht ohne anwaltliche Beratung vorgenommen werden. Handelt es sich tatsächlich um ein Arbeitsverhältnis, droht insbesondere auch dem Arbeitgeber / Auftraggeber die Nachzahlungspflicht aller Sozialversicherungsabgaben, also auch der vom Arbeitnehmer zu tragenden Sozialabgaben

Selbständig ist nach der Rechtsprechung des Bundesarbeitsgerichts, wer im wesentlichen frei seine Tätigkeit gestalten und seine Arbeitszeit bestimmen kann. Das setzt voraus, dass der freie Mitarbeiter nicht in die Arbeitsorganisation seines Auftraggebers eingegliedert ist und der Auftraggeber keinen Rechtsanspruch auf Durchführung des Auftrages hat.

Mit anderen Worten: Freie Mitarbeiter sind Personen, die nicht im Rahmen eines festen, dauernden Beschäftigungsverhältnisses, sondern aufgrund einzelner, i.d. Regel nicht unmittelbar aufeinanderfolgender Aufträge tätig werden. Die Übernahme der Aufträge ist freigestellt, da kein Rechtsanspruch auf sie besteht.

Dagegen erbringt ein Arbeitnehmer seine Dienstleistung im Rahmen einer von Dritten (dem Arbeitgeber) bestimmten Arbeitsorganisation. Der Arbeitnehmer unterscheidet sich vom freien Mitarbeiter durch die Weisungsgebundenheit und die Eingliederung in eine fremdbestimmte Arbeitsorganisation.

Wann eine freie Mitarbeit oder eine Arbeitnehmerstellung vorliegt, wird anhand verschiedener, je nach Tätigkeit unterschiedlich zu bewertender Kritierien im Einzelfall “Case Law - Bezogen” ermittelt. Einige Kriterien sind u.a.

- Personalhoheit,

- Eigenart der Tätigkeit,

- Gewährung von Urlaub und Freizeit,

- Festlegung der Arbeitszeit,

- Eingliederung in fremdbestimmte Arbeitsabläufe / fremde Arbeitsorganisation,

- Umfang der fachlichen Weisungsgebundenheit,

- konkreter Vertragsgegenstand, also Art und Ausgestaltung der freien Mitarbeit,

- (Mit-) Unternehmerrisiko,

- prozuentaler Anteil des Auftragsvolumens an Gesamtauslastung des Mitarbeiters,

- Höhe der Vergütung - soziale Absicherung des Mitarbeiters.

- nicht den Arbeitsrechtsschutz eines Arbeitnehmers hat (z.B. Kündigungsschutz, Urlaubsanspruch, Gehaltsfortzahlung bei Krankheit, Mutterschutz),

- nicht sozialversicherungspflichtig ist, also

- sich auf eigene Kosten privat oder gesetzlich Krankenversichern muss,

- sich auf eigene Kosten privat oder gesetzlich Rentenversichern sollte bzw. muss z.B. Künstlersozialkasse,

- keinen Anspruch auf Arbeitslosengeld bei fehlenden Aufträgen hat,

- die fristgerechte Abführung von insbesondere Einkommens- und Umsatzsteuer sicher stellen muss.

- zwischen Auftraggeber und “freiem Mitarbeiter” ein Arbeitsvertrag mit allen wechselseitigen (Schutz-) Rechten und Pflichten besteht,

- die bisherige freie Mitarbeitervergütung allerdings nicht ohne weiteres als neues Arbeitsentgelt angesetzt werden kann, sondern i.d.Regel anzupassen ist,

- insbesondere der Auftraggeber, dann Arbeitgeber, verpflichtet sein kann, rückwirkend für vier, in Vorsatzfällen bis zu zehn, Jahre Lohnsteuer und Sozialabgaben abzuführen,

- und Rückgriff beim Arbeitnehmer allenfalls hinsichtlich der Lohnsteuer - nicht der Sozialabgaben - nehmen kann

- gerade auch wegen der Nichtabführung von Sozialabgaben und Lohnsteuer Bussgelder sowie weitere Strafen drohen.

Wegen erheblicher sozial- und steuerrechtlicher Nachzahlungsrisiken sowie der Gefahr von “unerwünschten” Arbeitsverhältnissen muss insbesondere für Auftraggeber/Arbeitgeber anwaltliche Beratung in Zweifelsfällen zwingend erfolgen, und sei es um die wirtschaftlichen Risiken genauer eingrenzen zu können.

Your Might Also Like

-

Datenschutz & Beschäftigungsverhältnis

By arbeitsrechtanwalt 6 Januar 2019 -

Kündigung & Aufhebungsvertrag

By arbeitsrechtanwalt 23 August 2018 -

Honorar & Kosten im Arbeitsgerichtsverfahren

By arbeitsrechtanwalt 21 August 2018